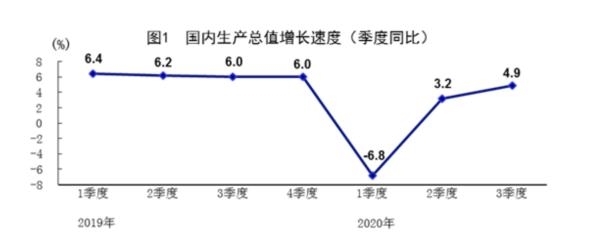

10月19日,中国经济三季报出炉,主要指标实现“逆袭”,增速年内首次转正。根据国家统计局公布的数据,前三季度国内生产总值722786亿元,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。国家统计局新闻发言人、国民经济综合统计司司长刘爱华对全年经济发展充满信心,她表示,不管是从需求、生产,还是从整个市场表现出来的信心和活力等方面来看,今年四季度乃至全年有基础、有条件、有信心保持目前的态势,“目前整体回升、持续稳定恢复的态势是比较明确的。”

工业生产季末冲高,10月将继续向好

前三季度,工业生产加快,高技术制造业和装备制造业较快增长,全国规模以上工业增加值同比增长1.2%,上半年为下降1.3%。其中,三季度同比增长5.8%,比二季度加快1.4个百分点。

前三季度,高技术制造业、装备制造业增加值同比分别增长5.9%、4.7%。从产品产量看,前三季度,载货汽车,挖掘、铲土运输机械,工业机器人,集成电路产量同比分别增长23.4%、20.2%、18.2%、14.7%。

9月份,规模以上工业增加值同比增长6.9%,增速比8月份加快1.3个百分点,连续6个月增长;环比增长1.18%。分行业看,41个大类行业中有35个行业增加值保持同比增长。9月中国制造业采购经理指数为51.5%,比8月份上升0.5个百分点,连续7个月位于临界点之上。“季末冲高再现,生产活动向好。”中信证券首席经济学家诸建芳认为,工业增加值的良好表现体现出需求侧良好的恢复态势,伴随国内经济活动的持续正常化,工业持续景气的态势将有望延续。实体企业的需求在四季度仍有进一步的改善空间,工业增加值增速在后续月份有望持续保持相对景气的态势。

浙商证券首席经济学家李超认为,我国供给弥补海外防疫物资、宅经济需求供需缺口、替代海外供给的逻辑继续兑现,国内大循环推动需求回升。两个大循环持续发力以及生活性服务业加快修复是工业生产保持强劲的有力支撑。同时,工作日相比去年同期较多也有正面影响。

随着两个大循环的逻辑继续兑现,出口继续超预期的可能性较大,地产、基建等项目进入开工旺季,国内疫情彻底受控,受社交距离影响的服务业有望加快修复,将带动相关工业产品需求,李超预计,10月工业生产将继续向好。

交通银行金融研究中心首席研究员唐建伟表示,疫情好转以来生产在二季度率先加快,三季度需求也在快速恢复,预计四季度经济将延续恢复趋势。从生产端来看,工业生产已经恢复到疫情之前水平,而服务业生产将在四季度进一步加快。从需求端来看,基建投资和房地产投资拉动整体投资增速逐渐回升,消费增长逐渐加快,出口有望保持增长态势。

影响未来经济增长的最大不确定因素是疫情的反复,不过,即便疫情有所反弹,唐建伟认为对全球经济的冲击也将有限,中国经济企稳向好态势不会改变。在经济复苏确定性增强的背景下,宏观政策进一步放松的空间缩小。

三季度消费增速由负转正,消费回升趋势明确

前三季度,社会消费品零售总额273324亿元,同比下降7.2%,降幅比上半年收窄4.2个百分点;其中三季度增长0.9%,季度增速年内首次转正。三季度最终消费支出对GDP的拉动点数也由负转正。

9月份,社会消费品零售总额35295亿元,同比增长3.3%,增速比8月份加快2.8个百分点,连续2个月增长。

在基本生活消费保持较快增长的同时,消费升级类产品的增长保持了比较快的增长。前三季度,居家生活带来包括食品、烟酒等支出的较快增长。同时,增长更快的是消费升级类的产品,包括化妆品类、金银珠宝类和汽车,这些品类的增长在9月份都恢复到了两位数以上。汽车消费高景气持续,9月汽车消费增速为11.2%,与上月11.8%基本持平。诸建芳表示,汽车销售的“金九银十”会促进汽车消费持续处于高景气状态,预计10月汽车零售也将维持10%左右的增长。

9月通讯器材类商品零售总额同比下降4.6%。诸建芳认为,可能受到10月苹果首款5G手机的发布,9月通讯器材消费的单月增速大幅回落,但预计10月陆续的新机发布将带动通讯器材消费的增长回升。

刘爱华表示,9月份通讯器材类下降4.6%,但前三季度累计增长7.2%,初步判断对当月是短期的波动。从趋势上来看,也是处于改善或者是降幅收窄的过程。

此外,前三季度全国网上零售额80065亿元,同比增长9.7%,增速比上半年加快2.4个百分点。其中,实物商品网上零售额66477亿元,增长15.3%,占社会消费品零售总额的比重为24.3%。

“电商表现出了逆势成长的态势。”刘爱华表示,总体来讲,在今年疫情冲击下,网上消费对于保障民生、疫情防控乃至整体经济的增长,都起到了非常重要的作用。

“消费需求逐渐改善,但疫后消费恢复较缓慢。”唐建伟认为,随着国内疫情得到有效控制,前期受疫情影响较大的餐饮、汽车、建筑装修材料等行业的消费正在恢复,将对四季度消费增长形成支撑,消费回升的趋势较为明确。由于消费具有不可修复性,上半年失去的消费需求不可能再生,导致今年整体消费规模必定萎缩,预计四季度单月的消费增速有望逐渐加快。

刘爱华也表示,从月度变化来讲,社会消费品零售总额两个月为正增长,但增速微弱,是低水平的恢复;从累计来看,前三季度下降7.2%,虽然趋势上是恢复,但整体水平较低,离回到正常水平还有距离。下一步要坚持扩大内需的战略基点,从增加居民收入、改善消费环境等方面继续发力。

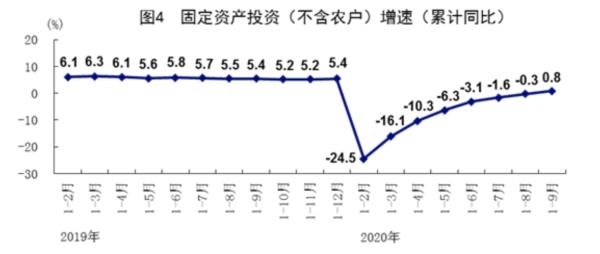

前三季度投资增速由负转正,地产投资仍是主要拉动项

前三季度,全国固定资产投资(不含农户)436530亿元,同比增长0.8%,增速年内首次由负转正,上半年为下降3.1%。

分领域看,基础设施投资增长0.2%,增速年内首次由负转正,上半年为下降2.7%;制造业投资下降6.5%,降幅比上半年收窄5.2个百分点;房地产开发投资增长5.6%,增速比上半年提高3.7个百分点。三大行业回升步伐延续,不过,诸建芳表示,“地产>基建>制造业投资”的特征并未发生改变,地产投资仍是固定资产投资的主要拉动项。

唐建伟表示,虽然近期房地产企业的融资政策收紧,但考虑到前期开发商获得的土地当前处于开放阶段,已经开工建设的项目充足,今年房地产投资增长预计会达到6%左右。

而基建投资增速已经回正,唐建伟表示,专项债在三季度发完毕,将对投资特别是基建投资起到积极作用,预计四季度基建投资会有明显提速。

“今年受到疫情影响,财政收入大幅下滑,所以尽管政府债券高增长,但主要用于弥补扩大的财政缺口,支出端的增长并不明显,是基建回升乏力的主要牵制。”中泰宏观团队在点评前三季度经济数据时提到,而地产销售、开工、竣工均回落,房地产业趋于周期下行中。

前三季度,高技术制造业投资增长9.3%,高技术制造业中,医药制造业、计算机及办公设备制造业投资分别增长21.2%、9.3%。这对制造业投资形成了较明显的正向拉动。

诸建芳表示,伴随工业企业利润的持续修复、制造业中长期贷款增速的持续向好,以及企业经营预期的改善,8月以来的制造业投资单月同比持续维持正增长的趋势有望延续,预期年内制造业投资有望延续单月低个位数的增长水平。

李超认为,高技术制造业支撑强劲,在基建地产投资带动需求、信贷着重支持及企业盈利转正的共同作用下,预计后续制造业投资增速可能迎来确定性上行。