虽然已经取消出售议案,此前被质疑“贱卖”核心资产的沃森生物正试图挽回投资者的信任。

12月8日晚,沃森生物(300142)回复深交所关注函,公告长达86页,创深交所纪录。沃森生物连续用16个“不存在”回应市场质疑:上海泽润引入战略投资者是基于系统性考虑,不存在上市公司仅以激励为由而放弃上海泽润控制权的行为;不存在年底突击出售资产调节利润的情形;不存在损害上市公司和中小投资者利益的行为……

此外,沃森生物还在回复函上公布了两个受让方“淄博韵泽”和“永修观由”的基本情况以及股权穿透情况,来证明沃森生物的董监高与两家受让方不存在关联关系或其他利益安排。

12月9日早,沃森生物发布长达41页的回复云南证监局问询函,称转让上海泽润股权有利于公司的长远发展。

但对此,投资者和市场并不买账。12月9日,沃森生物跌5.04,收报34.82元。相比公告转让上海泽润股权当天45.66元的股价,已跌去23.74%。

沃森生物这86页+41页回复说了些什么,红星资本局进行了梳理——

焦点一:利益输送

回应:

否认与接盘方存在关联关系与利益输送

此前股东质问,“二价HPV(宫颈癌疫苗)马上要如期上市,在这个时间点,你为什么以这么低的价格(转让股权)?存不存在利益输送?”

沃森生物回复称:淄博韵泽、永修观由均是为收购上海泽润而设立的有限合伙企业。淄博韵泽、永修观由穿透后的出资人与上市公司前十大股东、上市公司董监高不存在关联关系或其他利益安排。

淄博韵泽于2020年11月19日成立,实际控制人为上海泰甫创业投资管理有限公司。

淄博韵泽支付本次交易股权转让款及增资款的具体资金来源为其有限合伙人西安泰明、普通合伙人宁波向成创业投资合伙企业(有限合伙)的出资;西安泰明、宁波向成创业投资合伙企业(有限合伙)为已备案的私募股权基金,该等主体对淄博韵泽的出资来源为其向合伙人募集的资金。

永修观由于2019年6月25日成立,是已备案的私募股权基金,其支付本次交易股权转让款的资金来源为其向合伙人募集的资金。其各合伙人出资情况如下

针对市场高度质疑的利益输送问题,公司回复称,根据目前淄博韵泽、永修观由的穿透结果,并经核对《合并普通账户和融资融券信用账户前N名明细数据表》(截至2020年9月30日),淄博韵泽、永修观由穿透后的出资人与上市公司前十大股东(截至2020年9月30日)、上市公司董监高不存在关联关系或其他利益安排。

两公司首期出资规模主要是与上海泽润短期内的资金需求相匹配,并未全面反映未来的整体出资规模。两家合伙企业的主要出资方均具备相应的资金实力,本次交易通过股权转让及淄博韵泽的增资,能够为上海泽润引入战略投资者,促进上海泽润的相对独立发展。股权转让款或增资款将均来自其向合伙人募集的资金。

焦点二:优质资产

回应:

上海泽润HPV疫苗无先发优势

为什么放弃具有广阔市场前景的HPV疫苗,转而重点研发mRNA系列疫苗?

沃森生物回复称,上海泽润目前主要研发HPV疫苗,产品线比较单一。从市场前景来看,在四价及九价等HPV疫苗陆续推出的背景下,二价HPV疫苗未来市场空间相对有限;九价HPV疫苗覆盖市场需求更加广阔,但目前已有多家疫苗企业的HPV九价疫苗处在临床阶段。因此上海泽润唯有快速推进研发及产业化进程,才能获取先发优势。

目前上海润泽的九价HPV疫苗处于临床I期阶段,预计2026年上市销售;其自主研发的二价HPV疫苗在2020年6月收到了国家药监局出具的新药生产申请《受理通知书》,预计2022年上市销售。

而万泰生物的国产二价HPV疫苗已于2020年1月上市,并在4月份首次获得批签发,上海泽润在二价HPV疫苗方面已失去了先发优势。

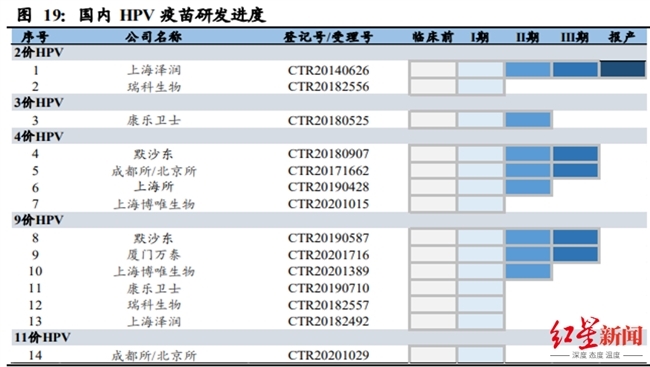

默沙东进口四价、九价HPV疫苗已抢先进入中国市场,且销售情况较好。多家国内疫苗企业的HPV疫苗临床进度较快。随着国内疫苗企业九价HPV疫苗的陆续上市销售,上海泽润九价上市销售时,预计将有5-6家企业并存,竞争将异常激烈,且目前看来,上海泽润九价HPV疫苗临床进度靠后,并无先发优势。

国内疫苗企业的HPV疫苗临床进度

除了“通过转让股权等方式为上海泽润引入战略投资者,有利于促进上海泽润的价值提升”,沃森生物还称,转让股权在交易协商过程中也可始终保障公司核心权益、适度分散经营压力与风险、积极回笼资金,推动公司在重磅产品、领先技术等关键领域布局,有利于公司的长远发展。

焦点三:贱卖

回应:

上海泽润35亿的估值在合理范围

此次转让,上海润泽的整体估值约为35亿元,而同行业的康泰生物市值接近800亿元。“贱卖资产”是股东的最大质疑。深交所要求公司说明收益法评估的计算过程及其合理性。

沃森生物回复称,从对标企业的融资估值、总市值情况,并结合上海泽润的研发现状和产业化投资进度来看,本次上海泽润的估值总体在合理范围内。

沃森生物解释,上海泽润目前所研发的疫苗尚未上市销售,现阶段公司营业收入较少、主要为技术服务收入,和同行业上市公司的可比性较差。因此“不适用市场法评估方法”。此次估值最终选用收益法作为评估结论。

沃森生物选择的对标企业是北京康乐卫士生物技术股份有限公司、江苏瑞科生物技术有限公司,而非康泰生物。

康乐卫士目前的主要项目为基于HPV病毒结构设计的系列HPV疫苗的研发,主要在研产品是三价和九价HPV疫苗,和上海泽润在研发疫苗种类方面比较相似,但康乐卫士的三价疫苗于2020年10月已启动III期临床,九价HPV疫苗已完成I期临床试验,正在进行II期临床试验。康乐卫士的总市值为26.65亿元。

江苏瑞科目前已有HPV系列疫苗、重组带状疱疹病毒疫苗、结核病疫苗等为代表的多条市场产品线并分别处在不同研发阶段。经过5亿元A轮融资和1亿美元B轮融资后,江苏瑞科的整体估值约为30亿元

对此,沃森生物从上海泽润历史年度主要股权转让和增资事宜、研发进展角度分析预测合理性两个方面进行了详细论述,最后得出结果,本次上海泽润收益法的评估过程和评估结论合理。

焦点四:激励考核

回应:

不存在年底突击出售资产调节利润

沃森生物指出,目前,公司第四届董事会第十七次会议已同意取消审议《关于签署上海泽润生物科技有限公司股权转让及增资协议的议案》,但即便不取消相关议案,假设本次交易于2020年12月21日召开的临时股东大会上审议通过,并于2020年12月31日前达成协议约定的全部交割条件,能否在2020年内完成工商变更登记以及大部分款项的支付,尚存在较大的不确定性。

即使满足交割条件,公司预计仍无法满足合企业会计准则关于控制权转移且确认股权转让收益的以下要求:A、参与合并各方已办理了必要的财产权转移手续;B、合并方或购买方已支付了合并价款的大部分(一般应超过50%);C、合并方或购买方实际上已经控制了被合并方或被购买方的财务和经营政策。

综上,各方针对交割时间的约定,旨在尽快推动项目落实,帮助上海泽润引入增量资源,实现更好发展。本次交易不存在年底突击出售资产调节利润的情形。

此外,有市场分析人士指出,沃森生物之所以急于转让上海泽润的部分股权,更多是出于冲刺公司股权激励考核目标的考量。

沃森生物回复称,公司本次拟转让上海泽润股权预计将产生净利润约11.8至12.8亿元,但因本次完成交易本身存在多项前置条件影响,能否最终实现、何时实现具有较大不确定性,公司不存在因股票期权激励计划的业绩考核指标而出售上海泽润股权情形。

红星新闻记者 吴丹若