政府工作报告提出,在全国实施个人养老金制度,积极发展第三支柱养老保险。此前的1月底,人力资源社会保障部宣布,将在北京、上海、广州等36个城市和地区试点基础上,推动该制度“扩面”。

作为应对老龄化挑战的方案之一,个人养老金制度于2022年正式启动。至2023年底,开立账户人数突破5000万,缴存金额约280亿元。同时,“开户热、缴存冷”等现象依然存在。

个人养老金缴存划不划算?制度吸引力如何提升?我们在首批试点的杭州和宁波,问了问首批“吃螃蟹”的人。

谁在开户

前年底,一看到银行的个人养老金业务上线,在杭州从事互联网工作的大恩哥(化名)就抓紧时间开了户。目前,按每年1.2万元的限额标准,他已累计向账户缴存2.4万元。

在他看来,这笔钱最有用的地方,就是享受税收抵扣优惠。以年收入30万元、全年缴纳社保公积金5万元测算,扣除房贷利息等其余费用后,未缴纳个人养老金前,年度应纳税约13880元,缴存之后,应纳个税约11480元,共计节税2400元。

“最高可抵税5400元。即使这笔钱完全不增值,收益率也跑赢了绝大部分理财。”大恩哥告诉记者,对80后、90后中等收入人群来说,个人养老金制度还是挺“香”的。

来自宁波银行的数据,印证了这一观点。目前,在该行开设个人养老金账户的客群,平均年龄为36岁,户均总资产达27万元。

“分职业看,开户数量最多的,是从事行政办公、经营管理类行业客户;开户比例最高的,是从事计算机技术、金融和医护行业的客户。这些客群大多收入较高,关注抵税政策,并且愿意尝试金融产品。”宁波银行相关业务负责人介绍。

此外,浙商银行杭州分行的数据也显示,一年多来,该行共开立资金账户约3万户,其中,30岁至40岁客群占总开户数的41.5%。

某银行的个人养老金开户界面截图

除了想节税的人,另一大开户“主力军”,则是距离退休时间较近的人。在杭州一设计院工作的秦女士,就是一例。

按照规定,个人养老金账户需封闭运行,但达到领取基本养老金的年龄后,个人就能将缴存资金和收益全部取出来。

秦女士算了算,自己今年47周岁,再过几年就能退休,资金“冻结”不长,还能节税2万多元,便赶在春节前开了户,“就当强制储蓄了,现在银行定存利率低,个人养老金还划算些。”

记者注意到,岁末年初,正是到银行储蓄、购买理财的高峰期。以宁波银行为例,2023年12月的个人养老金缴存额约为11月平均额的3倍以上。

个人养老金制度“扩面”在即,不少银行纷纷加大推广力度。比如,招商银行推出“首次开户赢288元还款金”活动,交通银行推出“开户缴存享8元—161元好礼”活动等。

不少银行加大了个人养老金推广力度。

但除了节税、强制储蓄等刚需客群外,其余人群尤其是年轻人,对个人养老金兴趣并不大。

正在召开的全国两会上,全国人大代表、中国太保战略研究中心主任周燕芳提供的一组数据表明,目前个人养老金缴存人数仅占开户人数的22%,人均缴存金额仅约2000元,远低于个人养老金账户1.2万元的缴存上限,此外,实际投资人数仅为682万,仅占缴存人数的62%。

开户热投资冷、缴存意愿不高,背后原因为何?

有何顾虑

保险经纪人李建兴,就是早早开了户、但至今未缴存的人。

他告诉记者,没有把钱放进去,原因一是不灵活,照他的年纪,这笔钱要近30年后才能领取,中间有急用也无法退出,相当于变成了“死钱”,原因二则是没钱赚,目前账户内可供选择的保险产品,相比商业保险收益要差一些。

依据实施办法,个人养老金账户与美国的IRA个人退休账户类似,账户对外封闭,对内可以由持有人自行选择想要投资的产品。

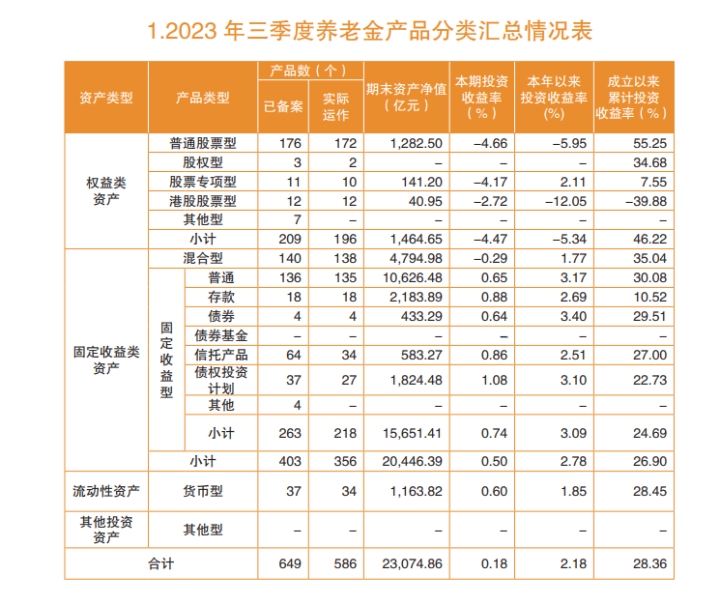

记者查阅人力资源社会保障部官网,截至目前,个人养老金专项产品已超750只,其中,固定收益类占比60%以上,权益类产品占比30%以上,其余还有部分货币型理财产品。

至2023年第三季度,个人养老金投资产品分类及收益情况。图源人力资源社会保障部官网

但受股市下挫、降息等影响,这些产品收益普遍不理想。以2023年第三季度数据为例,当时已在实际运作的586只产品中,权益类产品的本期投资收益率基本为负,固定收益类约有1/3亏损,剩余产品虽未亏损,但盈利微少。

采访中,记者遇到了职业经理人尹先生。此前,他已开户缴存、但未投资产品,“我有朋友亏损了20%左右,个人养老金要么买定存,要么当抵税工具用用就好。”

截至2023年3月4日,杭州居民蒋先生的个人养老金账户收益情况。受访者供图

“资金锁定期长、灵活性较差、各金融机构提供的养老金产品种类和数量有限、收益不高等问题,确实影响了开户、缴存、投资意愿。” 浙商银行杭州分行相关业务负责人介绍,与全国数据类似,目前该行累计开设近3万账户,缴纳资金近4000万元,户均不足2000元。

但同时,他也关注到,试点一年多以来,广大居民对个人养老金制度和养老财富规划的认识有所提升,已有养老财富规划的人群占比相较上年也上升了5个百分点,“未来,在家庭结构小型化趋势下,会有越来越多居民愿意将部分财富投向个人养老保险,给予未来一定的生活保障。”

“随着个人养老金制度在全国实施,相信会有更多人开立账户。而缴存和投资规模的扩大,也将有利于激励资管公司推出更多更优质的养老金融产品,形成良性循环。”宁波银行相关业务负责人表示。

针对个人养老金制度试点期间存在的痛点,他们也建议相关部门不断优化顶层制度设计,比如提高缴存限额,满足中高净值人群需求;加大税收激励,激发目前缴税额相对不高的年轻群体兴趣;优化退出机制,保障参与人在突发情况下的应急资金需求等。

对此,浙江大学教授、中国社会保障学会副会长兼养老金分会会长何文炯表示,每个社会成员都有长寿风险,需要提前做好准备。无论从理论出发,还是国内外经验,养老金是一种传统而有效的机制,面世不久的个人养老金本质上正是这种金融产品,感兴趣、有购买能力的人,不妨货比三家、按需参与。

潮新闻 记者 沈晶晶 实习生 王浩然